晶方科技: 全球WLCSP 晶圆级封装、车规 CIS 封测细分龙头

时间:2026-06-30 16:13??来源:天鼎证券投资 ??作者:韩培 ??点击: 次

晶方科技: 全球WLCSP 晶圆级封装、车规 CIS 封测细分龙头

国内唯一具备12 英寸 AEC-Q100 Grade0 最高车规 TSV 硅通孔规模化量产企业;A 股独有的TSV+TGV 玻璃通孔 + WLO 晶圆光学三条先进封装量产平台,车载电子为基本盘、CPO 硅光为第二增长曲线,高壁垒、高毛利特征显著。

三大主营业务与增长逻辑

1、主业:车规 CIS 晶圆级封装(营收占比≈77%,业绩现金牛)

行业壁垒 智能驾驶单车摄像头数量持续提升(标配 6-8 颗,高阶自动驾驶 10 颗以上),车载 CIS 是刚需;车规认证周期 2-3 年,新玩家极难切入。公司拿到AEC-Q100 Grade0 宽温最高车规认证,国内仅此一家,全球仅安森美、SOITEC、晶方三家稳定量产 12 英寸车规 TSV。2、市场份额 国内车载 CIS 封测市占超60%,全球市占 25%-35%,全球第二;12 英寸车规产线良率 99.5%,订单排满至 2026 年底,产能供不应求。

3、核心客户 绑定索尼(单一客户营收占比近 40%)、豪威(韦尔股份)、思特威;终端配套特斯拉、比亚迪、Mobileye 等头部车企,国产替代逻辑明确。

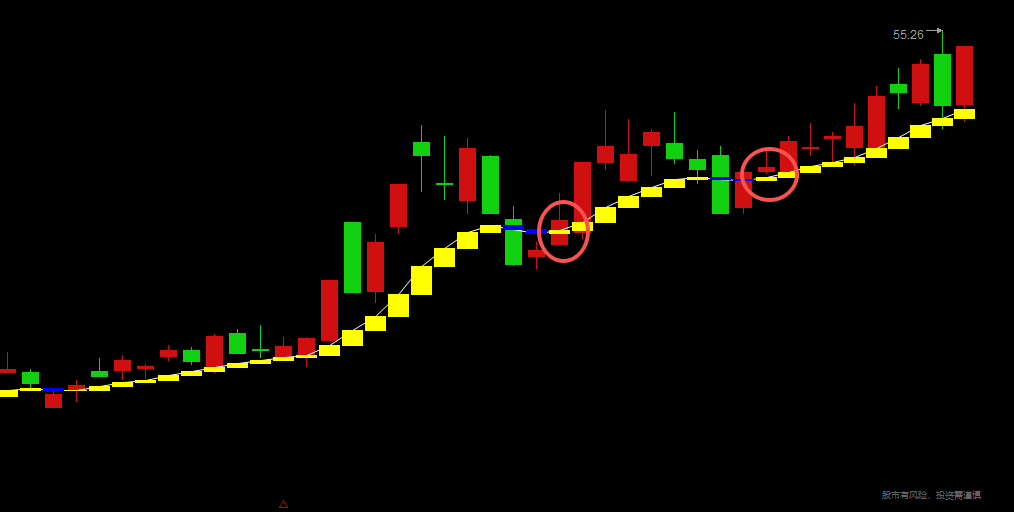

与牛共舞智能指标详解(日线图)

目前处于上涨趋势的过程中,个股在底部出现做多的持续量能堆

详解:个股在回调的过程中,调入票池进行观察,积极准备,结合日线黄蓝带指标一旦发出(6月3日和6月16日),会迎来阶段性上涨的趋势。

TCL科技:A 股面板 + 硅材料双龙头标的

半导体硅片(中环领先) 8 英寸硅片国内市占领先,适配车规功率半导体;12 英寸抛光 / 外延片持续产能爬坡,进入头部芯片客户认证,深度受益半导体国产替代、AI 芯片需求,板块毛利率显著高于光伏业务。

玻璃基板 + TGV 玻璃通孔(华星) AI 先进封装 Chiplet、高速光模块核心材料,玻璃基板替代传统有机载板是行业趋势;公司具备玻璃深加工 + TGV 通孔工艺,切入算力上游材料赛道,帮助公司摆脱传统面板周期估值束缚,向科技成长估值切换。

与牛共舞智能指标详解(日线图)

1、详解:个股处于上涨阶段,并且波动有规律的走势过程中,结合上升趋势线,在回调在趋势线附近的位置,放入到量化精选票池中进行观察。

2、详解:当在趋势线附近关键的位置依据60分钟个股操盘指标向上拐头(6月24日),来把握二次的上车机会!

投资顾问:龙腾 执业编号:A1150620060004 以上内容及观点仅供参考,据此操作风险自负,股市有风险,入市需谨慎。

(作者:韩培)

- 上一篇:阿石创 300706:芯片+半导体溅射靶材

- 下一篇:没有了